今年1月,美国(guó)政府债(zhài)务余(yú)额又一次触(chù)及法定(dìng)上限,这(zhè)标志着美国再度陷入债(zhài)务违约的风险之中。

美国(guó)财(cái)政部长耶伦已经多(duō)次警告称,如果(guǒ)国(guó)会不尽早采取行(xíng)动暂停或提高债务上限,美国政府最早可能6月1日出(chū)现(xiàn)债务违约——而这将对全(quán)球经济和金融产生“灾难(nán)性影响”。

美国面临债务违(wéi)约风险、两党(dǎng)就提(tí)高债务上限进行(xíng)争斗,这些画面在(zài)近些年(nián)似乎频(pín)频(pín)上演。那么,引发(fā)这一危机(jī)的(de)根本——美国债务(wù)和(hé)债(zhài)务上(shàng)限究竟是怎么回事?美(měi)国债务为何不断滚雪球般扩大?美国又为(wèi)何(hé)要人为地给债务设定上限?

美(měi)国债(zhài)务为(wèi)何不断(duàn)逼近上限?

要(yào)讨(tǎo)论债务上限,我们需要先了解美(měi)国政府的债务从何而来,以及其为何频频(pín)逼(bī)近上(shàng)限(xiàn)。

自18世纪以来,美国政府在绝大部(bù)分时期都处于财(cái)政赤(chì)字状态,即政府支出在(zài)多数总(zǒng)统任期(qī)内都高于(yú)其(qí)财政收入(rù)。因此(cǐ),美国(guó)政(zhèng)府举债(zhài)成(chéng)了(le)惯(guàn)例,而政府债务规模也一直随着(zhe)政(zhèng)府赤字(zì)的规模而增长。

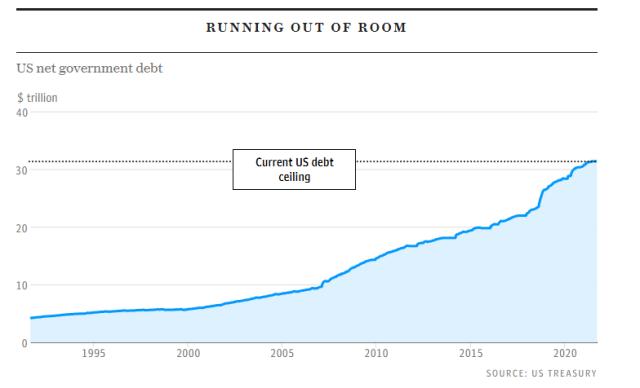

美国政府(fǔ)债务在近年疯狂飙升

近年来,美国债务规模更(gèng)是大幅(fú)增(zēng)长。这一方面是由于新(xīn)冠疫(yì)情以(yǐ)及阿富汗、伊拉(lā)克战争(zhēng)使得美国政府背负了庞大支出压力,另一(yī)方面,还因为美国人口老(lǎo)龄化(huà)导(dǎo)致政(zhèng)府(fǔ)医疗支(zhī)出不断(duàn)上升,拜登政府推出的大规模基建政策导致财政支出大增(zēng)等。

与此同时,美国(guó)政(zhèng)府的税(sh预期收益率计算公式 预期收益率是什么='color: #ff0000; line-height: 24px;'>预期收益率计算公式 预期收益率是什么uì)收(shōu)收(shōu)入并没有跟上(shàng)支出的步伐,尤其是在小布什政(zhèng)府和特朗普政(zhèng)府批准了减税政策之后,税(shuì)收压力(lì)更是与日俱增。

在收入(rù)和支出此消彼长的(de)双(shuāng)重(zhòng)压(yā)力下,美国的赤字规模近年(nián)来如(rú)滚雪球一般扩大,债务规(guī)模也(yě)就因此不断攀升,在近年来频频(pín)逼(bī)近债务上(shàng)限也(yě)就不足为奇了。

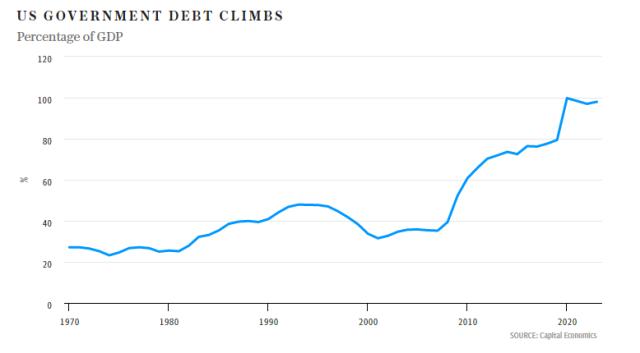

美国政(zhèng)府债(zhài)务占GDP的比重

美(měi)国债务为何会有上限?

而美国(guó)政府债务上限的出(chū)现(xiàn),则(zé)最早可以追(zhuī)溯(sù)到(dào)上世(shì)纪(jì)初的(de)第一次世界大战(zhàn)。

在一战之前(qián),美国并没有明确的(de)“债(zhài)务上限”,那时候只要白宫(gōng)要发债借钱,美(měi)国国会基本(běn)照单全批。

但在1917年,由于一(yī)战使得(dé)美(měi)国政府开(kāi)支愈繁,债(zhài)务规模(mó)越来(lái)越大,引发部(bù)分美国(guó)议员提出的反对(也有一些议员是(shì)为了反对美国(guó)参战),美国国会便通过《第二自(zì)由(yóu)债券(quàn)法(fǎ)案》,首(shǒu)次(cì)对联邦债务进行(xíng)限额规定,以此来限制(zhì)政(zhèng)府发债的规模。

1939年,由于预(yù)计(jì)美国将加入第二次世界(jiè)大战,美国国会通(tōng)过《公(gōng)共债务法案》,实质上正式确立了对美国(guó)政(zhèng)府债务总额的(de)限制。随后,美(měi)国(guó)国会又(yòu)对其进(jìn)行了修订,以(yǐ)更改上限金(jīn)额。从此,提高债务上限就(jiù)或(huò)多或少(shǎo)地(dì)成(chéng)为了国会的(de)惯例。

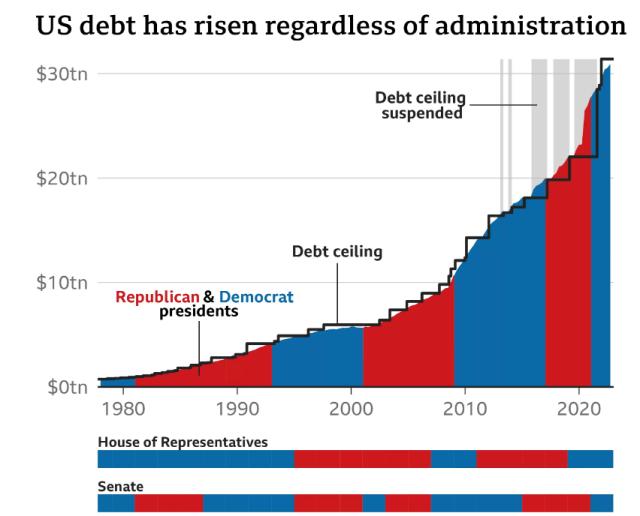

在历史上,美国债(zhài)务上限总共提高了100多次(cì)。尤其(qí)是自1960年以(yǐ)来(lái),美国两党已(yǐ)经提高了78次债务上限,平均(jūn)每9个月就会提高一次——其中共(gòng)和(hé)党(dǎng)总统执政期(qī)间曾提高49次(cì),民主党总(zǒng)统执政期间共提高29次(cì)。

进入21世纪(jì)以来,美国(guó)债务上限的上调幅度进(jìn)一步加大(dà),在最近几(jǐ)届总统(tǒng)任(rèn)期内更是如此(cǐ):在奥巴马(mǎ)任期内,美国最新债(zhài)务上限(xiàn)为18万亿美(měi)元(2015年),到了特朗普(pǔ)任(rèn)内(nèi),这(zhè)个数字(zì)提高至22万亿(yì)美(měi)元(2019年3月)。此后(hòu)在(zài)新(xīn)冠疫情期间(jiān),美国(guó)国会暂停了债务上限,以暂时(shí)取消美国政府的支出限制,这导致美国政府债务疯(fēng)狂飙升(shēng)至27万亿美元(yuán)。

美国近(jìn)几届政府大幅上调债(zhài)务(wù)上限

直到2021年(nián),美国(guó)国会(huì)最新(xīn)一次提高债务上限,美(měi)国债务上限已经提高至现在的31.4万亿美(měi)元,相较于1917年最初的债(zhài)务上限115亿美元,已经足足(zú)增长了(le)超过2700倍。

为什么美国不(bù)能取消债(zhài)务上限?

本质上来(lái)说,“债务(wù)上(shàng)限”是美国国会为联邦政府设定的(de)举债的最高(gāo)额度,一旦触(chù)及这条“红线”,意味着(zhe)美国财政部借款授(shòu)权用尽(jǐn),除非国会调高债务上限,否则(zé)白宫(gōng)无权继(jì)续举债(zhài)。

那么,也许有人会疑惑,美国政府为(wèi)什么要“自(zì)我限制”,不能直接取(qǔ)消掉(diào)债务上限(xiàn)呢?

的确,债务(wù)上限(xiàn)会对美国(guó)政(zhèng)府造成(chéng)限(xiàn)制,使其不能(néng)随(suí)心所以的举债,但从理论上来说(shuō),这一限制也同(tóng)时对(duì)其(qí)美国政府(fǔ)的债(zhài)务信用提供了保(bǎo)证。

这是因(yīn)为,美国(guó)作为手握美元霸权(quán)的(de)超级大(dà)国,本身并不(bù)受到发行美钞的外(wài)在约束。如(rú)果美(měi)国政府开支无度、过度举债(zhài),将会导致美元贬值、通胀失(shī)控(kòng),那么其债权信(xìn)用(yòng)将(jiāng)受到损害,原有债权人权益也会遭受稀释。

因此,只有通过“债务上限”这一内(nèi)控举(jǔ)措,才能维持美(měi)国政府的偿付信(xìn)用,保证美元霸权地(dì)位。换句话来说,“债务上限”理(lǐ)论上(shàng)也相当于是美方对债(zhài)权人的(de)一种信用(yòng)宣示。

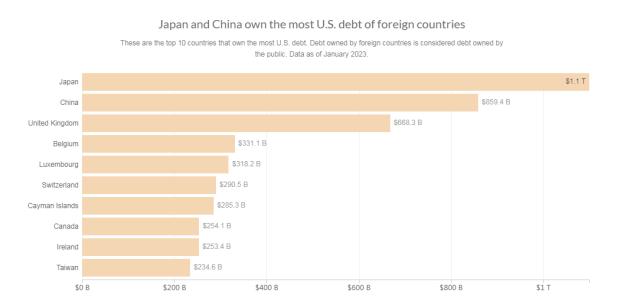

中(zhōng)国和日本是美国(guó)债(zhài)券的(de)最大海(hǎi)外“债主(zhǔ)”

为什么(me)这次债务上限难以提高(gāo)了?

那(nà)么,在过去(qù)被频频(pín)上调的美国债(zhài)务(wù)上限(xiàn),为什(shén)么在现在会陷入无法上调的僵局(jú)呢?

按(àn)照规定,美(měi)国政府想要(yào)提高美(měi)国债务(wù)上限,往往需要美国(guó)国会两院(yuàn)的通过。在此前的历史中,提高债务上(shàng)限(xiàn)在国会中绝大(dà)多数(shù)时候类(lèi)似于一个“走过场(chǎng)”的(de)周期性任务,两党并不会(huì)对此进行(xíng)过于激(jī)烈的博(bó)弈。

但近(jìn)年(nián)来,随着美国党派分歧不断扩(kuò)大(dà),债务(wù)上限(xiàn)问题逐步沦(lún)为两党的政治武器,被在野党(dǎng)用作了与执政党讨价(jià)还价(jià)的砝码。尤其(qí)是在当下美国两(liǎng)党分(fēn)别占据两院(yuàn)多数席(xí)位的分裂背景(jǐng)下,这一(yī)斗争就显(xiǎn)得尤为激烈(liè)。

目(mù)前,美国民主党占(zhàn)据参(cān)议(yì)院多数,而(ér)共(gòng)和党占据众(zhòng)议院多数。拜(bài)登要(yào)想(xiǎng)提高债务(wù)上限,就(jiù)需要和国会共和党(dǎng)人达成一致(zhì)。

然而,共和党人正试图利用债务上限(xiàn)的最(zuì)后(hòu)期限,向(xiàng)拜(bài)登(dēng)总(zǒng)统施压,要(yào)求他先同(tóng)意削(xuē)减(jiǎn)开支,再谈提高债(zhài)务(wù)上限(xiàn)。而民主党人坚持不愿让步,认(rèn)为(wèi)应无条件提高(gāo)债务上限(xiàn),这就导致了当下的(de)僵(jiāng)局。

拜登已经预定于美东时间周二(5月16日)再度与国会领导人会面,讨论提高美(měi)国债务上限的计划。

但值得(dé)注(zhù)意的(de)是,如果拜登和(hé)国会领袖们在周二仍无法(fǎ)取得突破性进展,这场危(wēi)机恐(kǒng)怕真就要无限(xiàn)逼近债务违约(yuē)的“X日”了——因(yīn)为拜(bài)登已经计划(huà)于本周三前往日本参(cān)加G7领导人峰(fēng)会,并将在周末访问巴布亚新几内亚,并举行美国-大(dà)洋洲国家峰会,这(zhè)意味着接下来留(liú)给拜登和两党领袖谈判(pàn)的时间将所剩无几 。

2011年的危机将再次上演

事实上,十多年前,美国(guó)也曾上演(yǎn)过类(lèi)似局(jú)面(miàn)。

2011年,美国(guó)也曾面临类似(shì)严峻的(de)违约(yuē)风险:时任(rèn)美国总统奥巴马和众(zhòng)议(yì)院共和(hé)党人在谈判最后一刻,才就(jiù)债务(wù)上限达成(chéng)协议,勉强避免了一场债务违约灾难。奥巴马及民(mín)主党在(zài)最后关(guān)头妥(tuǒ)协,同(tóng)意在十(shí)年内削减9000亿美(měi)元的财(cái)政支出。

但在当时(shí),即便(biàn)没有真正违约而仅仅是逼近违约,这(zhè)一紧张局势也引发(fā)了全球资本(běn)市场(chǎng)剧烈波动,美股(gǔ)一度(dù)大跌,并直接导(dǎo)致标准普尔首次下调美国的主权信用评级。这使得美国面临更高的借贷成(chéng)本——美国(guó)第二年的借(jiè)贷成本上(shàng)升(shēng)了(le)13亿美元,并在之后数年继续(xù)上(shàng)涨(zhǎng),基本(běn)上抵消了(le)当时两党谈判中(zhōng)的一些成本削减措施。

对一些经济学家来说,上述的市场动荡也只是短期影响。而(ér)更(gèng)重要的是,从长期来看,财政支(zhī)出削减意味着美国多年的预算紧缩,这可能会产生更严重(zhòng)的长(zhǎng)期影响——比如(rú)拖累美国的经(jīng)济(jì)复苏。

美国左翼智库经济政策(cè)研究所(suǒ)首席经济(jì)学(xué)家乔希·比(bǐ)文(wén)斯在回顾2011年债务危(wēi)机时表示:

“在实施(shī)这(zhè)些削减措施时(shí),我们仍处于相当低迷的经济中,并且(qiě)正处于(yú)从大衰(shuāi)退中复(fù)苏的阶(jiē)段。他们只是让(ràng)复苏(sū)持(chí)续的时(shí)间(jiān)远远(yuǎn)超(chāo)过了应有(yǒu)的时间(jiān)……在(zài)接下(xià)来的(de)六七年(nián)里,美(měi)国政府(fǔ)没(méi)有提供真正有价值(zhí)的公共产品(pǐn)和服务,因为它们(财(cái)政(zhèng)支出)被(bèi)大幅削减(jiǎn)。”

而如(rú)今这场债务(wù)上限危机,也被许(xǔ)多(duō)人看作2011 年债务(wù)上限危(wēi)机的翻版:美国国会面临类似的分(fēn)裂局面,美国经济也(yě)正处于(yú)类似的衰退环境之中。即便美(měi)国两(liǎng)党能够重演2011年的戏(xì)码,在最后关(guān)头提(tí)高债务上限,由此带来的短期市场(chǎng)动荡和长(zhǎng)期(qī)经济损(sǔn)害,恐怕也将再(zài)次重演。

未经允许不得转载:绿茶通用站群 预期收益率计算公式 预期收益率是什么

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了